Ціна автоцивілки у 2025 році

Перше і головне, що всіх турбує – це ціна поліса автоцивілки у 2025 році. Страхові компанії самі визначають підхід до формування ціни, але є загальні для всіх

- Базовий платіж 3 370 грн.;

- Фіз/юр. особа (сфера використання);

- Коефіцієнт Бонус Малус;

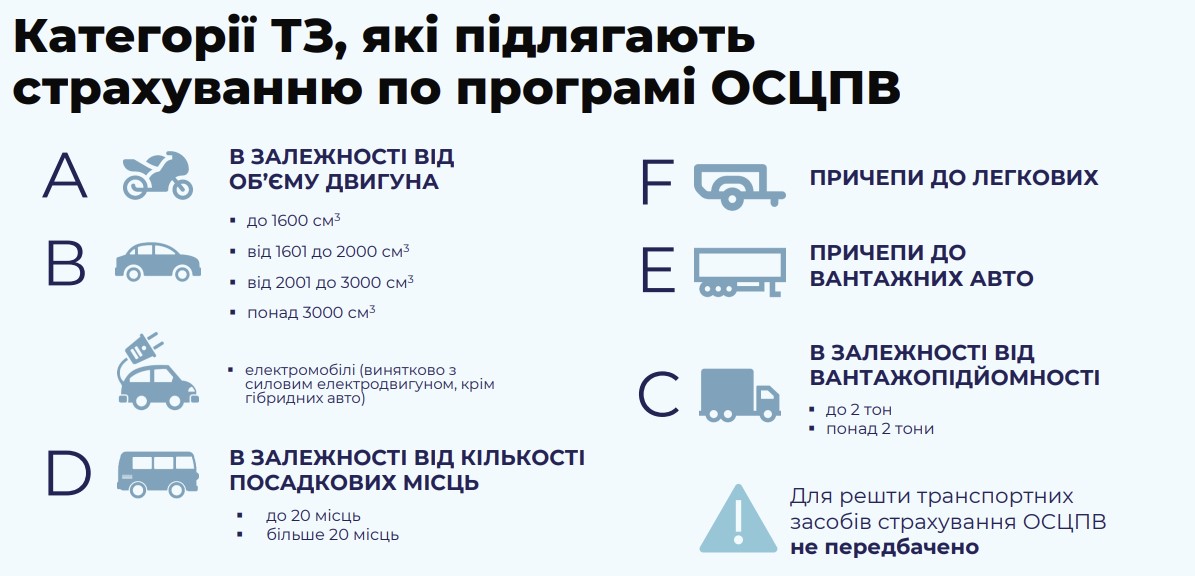

- Тип ТЗ;

- Вік ТЗ;

- Об’єм двигуна;

- Місце реєстрації ТЗ по техпаспорту;

- Строк дії полісу;

- Наявність пільг;

- Обмеження мін. віку допущених до керування ТЗ

(застосовується/не застосовується).

Знижка на поліс для пільговиків

Розмір страхової премії за внутрішнім договором страхування зменшується на 50 відсотків для страхувальника, який є:

- учасників бойових дій,

- постраждалі учасники Революції Гідності,

- учасник війни,

- особа з інвалідністю I (поліс розповсюджується на осіб, що кермуть ТЗ у присутності особи з інвалідністю I групи),

- особа з інвалідністю II групи,

- особа, яка постраждала внаслідок Чорнобильської катастрофи, віднесеною до I або II категорії,

- пенсіонер

Транспортний засіб, має робочий об’єм двигуна до 2500 сантиметрів кубічних або потужність електродвигуна до 100 кіловат включно

ТЗ належить страхувальнику на праві власності, за умови керування таким транспортним засобом виключно страхувальником або особою, яка також належить до визначених категорій,

Використання транспортного засобу без мети надання платних послуг з перевезення пасажирів та/або вантажу.

Зменшення розміру страхової премії може бути застосовано одночасно лише щодо одного транспортного засобу страхувальника.

Кабінет Міністрів України може встановлювати особливості визначення розміру страхової премії на відповідний рік для інших, ніж зазначені у частині першій цієї статті, категорій фізичних осіб, за умови що у Державному бюджеті України на відповідний рік передбачені захищені видатки бюджету для компенсації страховикам неотриманої страхової премії (частини страхової премії).

Страхові суми за полісом ОСЦПВ

Страхова сума – це максимальна грошова сума, в рамках якої страховик зобов’язаний провести виплату страхового відшкодування відповідно до умов договору ОСЦПВ. Страхові суми діють до 01 січня року наступного після припинення чи скасування воєнного стану в Україні.

Страхова сума по майну на одного потерпілого

– максимальний ліміт відшкодування за шкоду, нанесену майну 1,25 млн. грн. на один

страховий випадок

– 250 000грн на одного потерпілого

Страхова сума по життю та здоров’ю на одного потерпілого

– максимальний ліміт відшкодування за шкоду, нанесену життю і здоров’ю 5 млн. грн. на один

страховий випадок

– 500 000грн на одного потерпілого

Франшиза не застосовується, завжди 0 грн.

Порядок передачі договору страхування

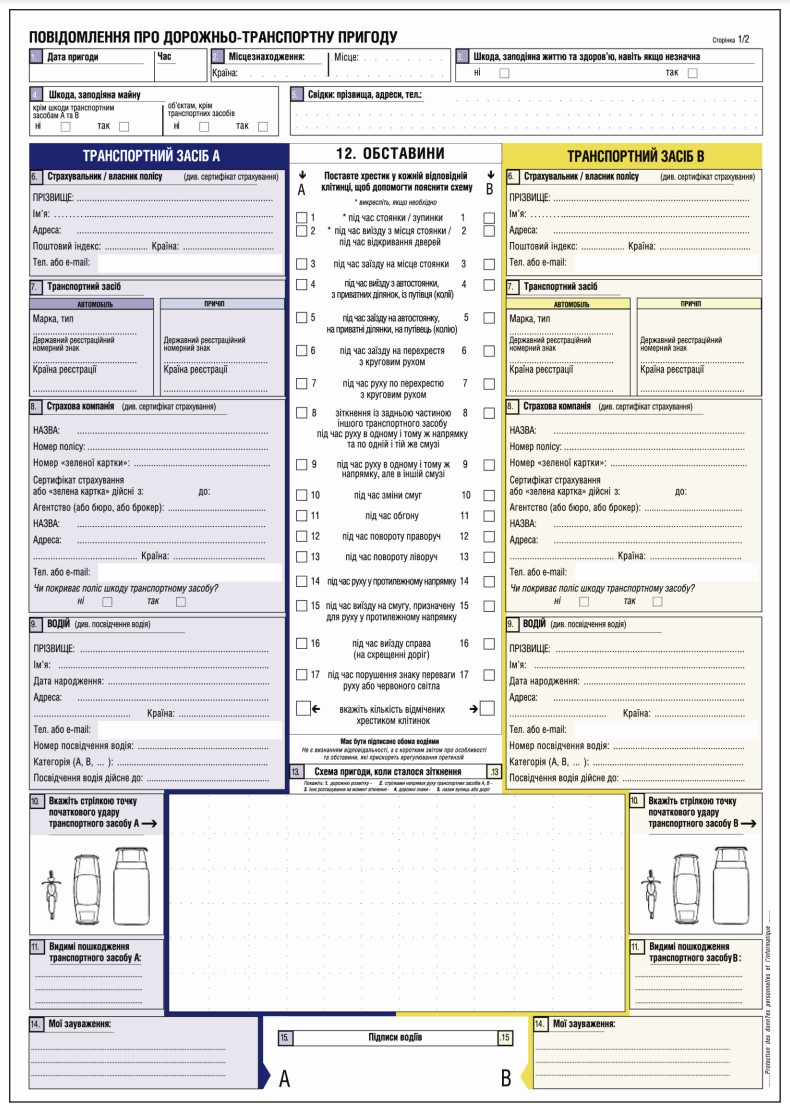

Передбачено збереження чинності договору страхування в результаті зміни власника транспортного засобу за обов’язковою умовою нового власника протягом 15 днів письмово повідомити про це страховика і надати йому свої персональні дані.

Період врегулювання та виплати за «подвійне» страхування?

Строк прийняття страховиком рішення про виплату – не пізніше 60 днів з дня отримання

заяви про виплату та всіх необхідних документів, передбачених Законом. Страховик здійснює страхову виплату протягом 3 (трьох) робочих днів з дня направлення Заявнику повідомлення про прийняте рішення.

Порядок виплат за «подвійне» страхування. Факт укладання договору ОСЦПВ щодо одного і того самого ТЗ автоматично достроково припиняє дію всіх попередніх укладених договорів з дати та часу набрання чинності новим договором. Страховик з останнімпо даті укладення поліса несе повну відповідальність в межах страхової суми.

Пряме врегулювання збитків

Пряме врегулювання є обов’язкове для всіх страховиків.

- ДТП за участю лише 2-х ТЗ, з яких забезпеченим є ТЗ потерпілого.

- Потерпілій особі заподіяно шкоду виключно у вигляді пошкодження або знищення ТЗ.

- Якщо потерпілий подав заяву про страхову виплату страховику винної сторони, то він втрачає право на пряме врегулювання.

Європротокол

З 01.01.2025 року скасовано ліміт відшкодування за Європротоколом у розмірі 80 000 грн. за всіма полісами, незалежно від дати укладання.

Тепер страхове відшкодування покриватиметься в межах страхової суми за шкоду, заподіяну майну потерпілих, за внутрішнім договором ОСЦПВ, яка за полісами, укладеними з 01.01.2025 році становить 250 000 грн.

Якщо договір ОСЦПВ винуватця ДТП укладений по 31.12.2024 року, застосовується страхова сума за шкоду, заподіяну майну потерпілих на умовах Закону №1961 – 160 000 грн.

Розрахунок суми відшкодування за пошкоджений ТЗ

Амортизаційний знос не нараховується.

- Для ТЗ віком до 5 років – застосовується вартість оригінальних деталей дозволених виробником;

- Для ТЗ віком від 5 років – може застосовуватись вартість альтернативних деталей.

Ліміт за Європротоколом відсутній.

Реєстрація ЄП допускається лише у разі контактної ДТП за відсутності потерпілих за участю лише двох забезпечених транспортних засобів.

Відшкодування страхової виплати перераховується на:

- СТО з акредитованого списку страховика;

- СТО потерпілого за погодженням зі страховиком;

- На розрахунковий рахунок потерпілого за розрахунком експерта/страховика без урахування ПДВ у разі відмови потерпілого від ремонту на СТО.

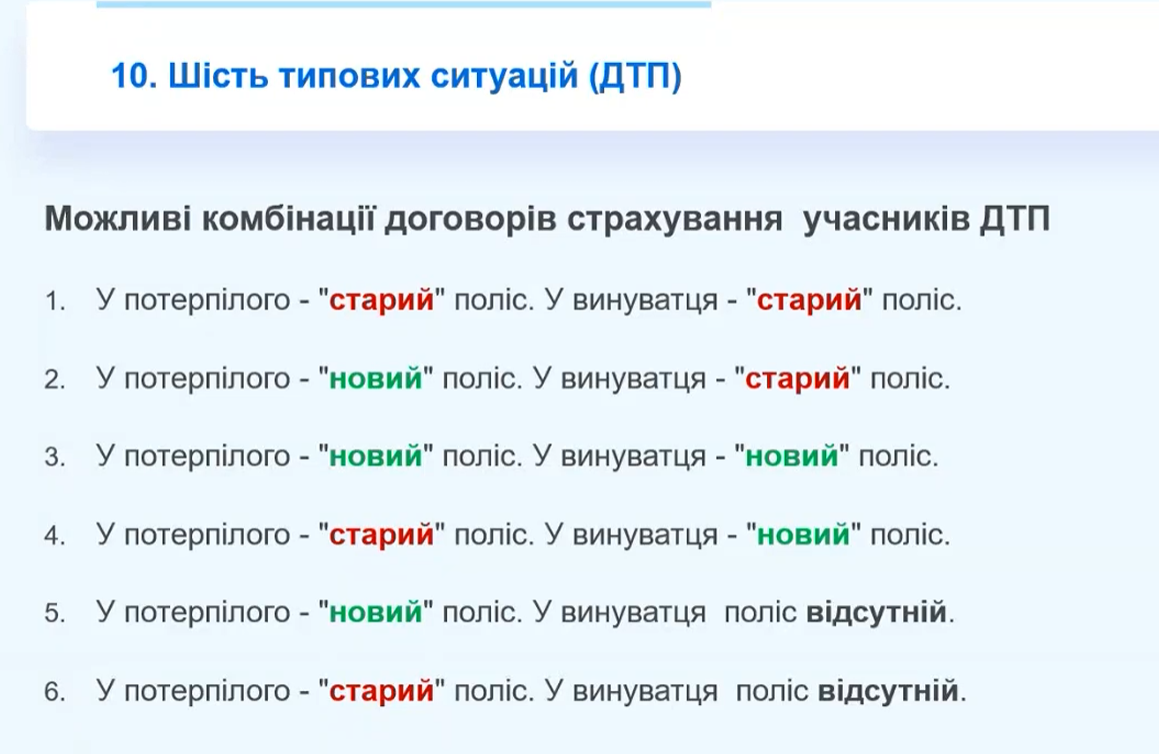

Перехідний період між старими і новими полісами

Дія прямого врегулювання страхових випадків в разі настання ДТП після 01.01.2025 року розповсюджується на наступні комбінації полісів:

Виплата страхового відшкодування визначається за полісом ВИНУВАТЦЯ.

Старий поліс у потерпілого і у винуватця

- Потерпілий звертається до свого страховика по прямому врегулюванню, якщо пряме врегулювання було доступним у 2024 році, а саме страховики:

АТ “СК “АРКС”

АТ “СК “ББС ІНШУРАНС”

АТ “СК “ІНГО”

АТ “СК “КРАЇНА”

ПрАТ “Європейський страховий альянс”

ПРАТ “СК “АРСЕНАЛ СТРАХУВАННЯ”

ПрАТ “СК “Колоннейд Україна”

ПРАТ “СК “Універсальна”

ПрАТ “СК “УНІКА”

ПРАТ СК “ВУСО”

ПрАТ СК “ПЗУ Україна”.

Якщо страхова компанія інша – то класична схема – звертаємся до страхової винуватця.

2. Врегулювання по-старому: із застосуванням франшизи, врахуванням зносу на деталі, страхова сума 160 000/320 000. Європротокол в розмірі збитку (до 160 000 грн).

Новий поліс у потерпілого – старий у винуватця

- Доступне пряме врегулювання з усіма страховиками. Якщо не хочете прямого врегулювання, то звертаєтесь по класиці – в страхову винуватця.

- Врегулювання по-старому: із застосуванням франшизи, врахуванням зносу на деталі, страхова сума 160 000/320 000. Європротокол в розмірі збитку (до 160 000 грн).

Нові поліси у потерпілого і винуватця

- Доступне пряме врегулювання з усіма страховиками. Якщо не хочете прямого врегулювання, то звертаєтесь по класиці – в страхову винуватця.

- Врегулювання по-новому: виплата без франшизи, без зносу, європротокол. Нові страхові суми – 250 000 грн за пошкоджене майно.

Старий поліс у потерпілого, новий поліс у винуватця

- Потерпілий звертається до свого страховика по прямому врегулюванню, якщо пряме врегулювання було доступним у 2024 році, а саме страховики:

АТ “СК “АРКС”

АТ “СК “ББС ІНШУРАНС”

АТ “СК “ІНГО”

АТ “СК “КРАЇНА”

ПрАТ “Європейський страховий альянс”

ПРАТ “СК “АРСЕНАЛ СТРАХУВАННЯ”

ПрАТ “СК “Колоннейд Україна”

ПРАТ “СК “Універсальна”

ПрАТ “СК “УНІКА”

ПРАТ СК “ВУСО”

ПрАТ СК “ПЗУ Україна”.

Якщо страхова компанія інша – то класична схема – звертаємся до страхової винуватця. - Врегулювання по-новому: виплата без франшизи, без зносу, європротокол. Нові страхові суми – 250 000 грн за пошкоджене майно.

Новий поліс у потерпілого, у винуватця поліса нема

- Потерпілий звертається до свого страховика за прямим врегулюванням. Або до МТСБУ (класичне врегулювання).

- Врегулювання по-новому: виплата без франшизи, без зносу. Нові страхові суми – 250 000 грн за пошкоджене майно.

- БЕЗ Європротоколу, оформлення ДТП за участю поліції.

Старий поліс у потерпілого, у винуватця поліс відсутній

- Потерпілий звертається тільки в МТСБУ.

- Врегулювання по-старому: без франшизи, врахуванням зносу на деталі, страхова сума 160 000/320 000.

- БЕЗ Європротоколу, оформлення ДТП за участю поліції.

Якщо ви заплутались у наведеній інформації і треба консультація – пишіть у месенджер внизу сайту.

Надам детальні роз’яснення щодо саме вашої ситуації.